近期,新款重疾险已经陆陆续续的上市了,很多保险公司随着改革升级了自己的重疾险产品,可以说重疾险已经进入了全面竞争的阶段。

但是, 不管保险公司怎么设计,保费如何的高或者低,选择重疾险的标准还在那里:

4、买保险就是买保障,返还型产品保费高,性价比就会低。

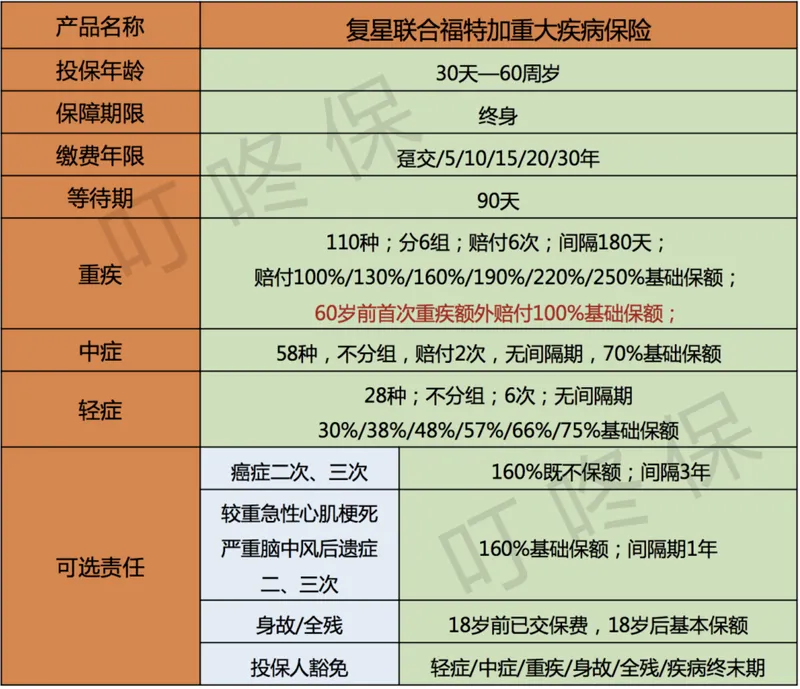

今天呢,跟大家一起来说一款复星联合健康保险公司新推出的重疾险——福特加。

结合上图中的产品责任,我们来看一看福特加重大疾病保险值不值得推荐。

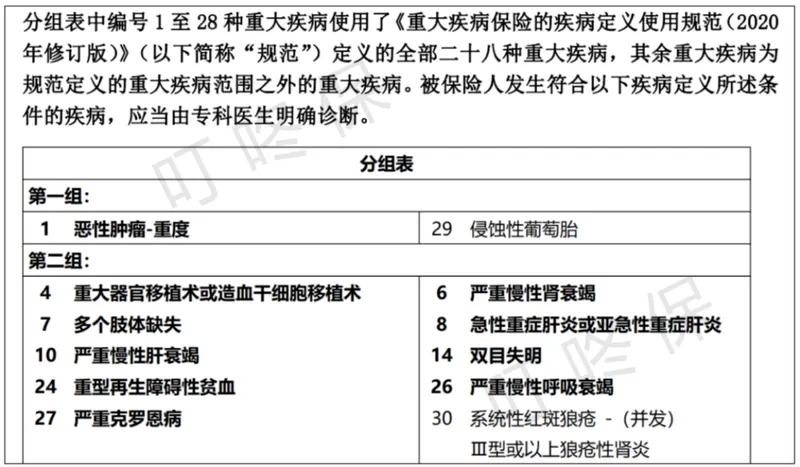

一、重疾分6组6次赔付,理赔金额递增,癌症独立分组

中度恶性肿瘤和侵蚀性葡萄胎单独一组,后者是女性特定疾病,对理赔影响不大。

其他的高频率重疾,比如急性心梗、严重脑中风后遗症、重大器官移植分别在不同的组里,可以有效的保证高发疾病的理赔概率。这个分组,还是可以接受的,比较好。

重大疾病的风险,除了高额的以费用,还有的就是风险来临的时候,作为病人他是无法工作的,正常的收入也就损失掉了,无形中给家里的经济带来压力。所以如果你是家里主要的收入来源,那重疾险你一定要考虑买。

这里复星联合福特加重大疾病保险60岁前罹患重疾的附加赔付,可以极大的提高60岁前的保障额度,你要知道60岁之前是一个人最好的赚钱时期,双倍赔付能更大的弥补损失,这一点非常容易让人上头。

28种轻症,不分组6次赔付,理赔比例30%,后续可递增,最高到75%。

58种中症,不分组2次赔付,理赔比例70%。之前的产品一直都是轻症比中症数量多,福特加却把之前的一些轻症变成了中症,理赔比例上升不少,这一点也是非常不错了。

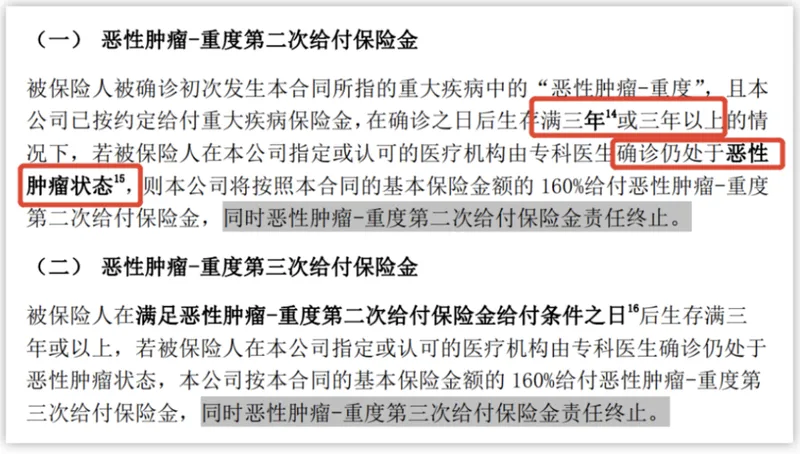

癌症的二次赔付,是非常值得关注的。福特加重大疾病保险也明确了首次癌症后3年以后仍处于癌症状态,即可理赔。再过3年,可以再理赔1次。理赔比例高达160%。

以上要求,对于癌症的二次赔付来说还算是比较有优势的。

另外,复联福特加重大疾病保险可以选择较重急性心肌梗死、严重脑中风后遗症的二次赔付,间隔期为1年,赔付的比例也是160%。如果对心脑血管疾病比较在意的话,可以考虑选择这样责任。

一款产品,性价比高不高,永远离不开保费。下面我们通过30岁男女投保10万保额福特加重大疾病保险,来看一看保费情况。

大家可以对比一下其他重大疾病产品,相同的保障责任下,哪一家的保费更有优势。

复星联合福特加重大疾病保险,作为一款新重疾产品,特点突出,尤其是60岁之前首次重疾额外100%赔付这一点真的太容易让人上头。作为一款保障全面,价格不贵,性价比很高的产品,非常值得购买。