2020/12/9

相信大家接触过一些多次赔付重疾险,这些重疾险大多有一个共同特征:疾病分组。

他们会把疾病分为ABCDEF等组别,每个组别可赔付1次,累计可赔付5次至6次。

既然有分组多次赔付,那肯定就有对应的不分组多次赔付。

他们有什么区别呢?请看下图:

从保障全面性的角度而言:多次不分组>多次分组>单次

那有人可能要问题,人这一辈子罹患重疾的可能性大吗?那我的回答是:有数据证明,可能性很大。

1、预期寿命的增加带来罹患重疾概率的增加

2、癌症5年生存率的提高以及癌症治疗方式本身,加大多重重疾的概率

3、为规范化的中风治疗和康复,将增大痴呆症及其他并发症的概率;

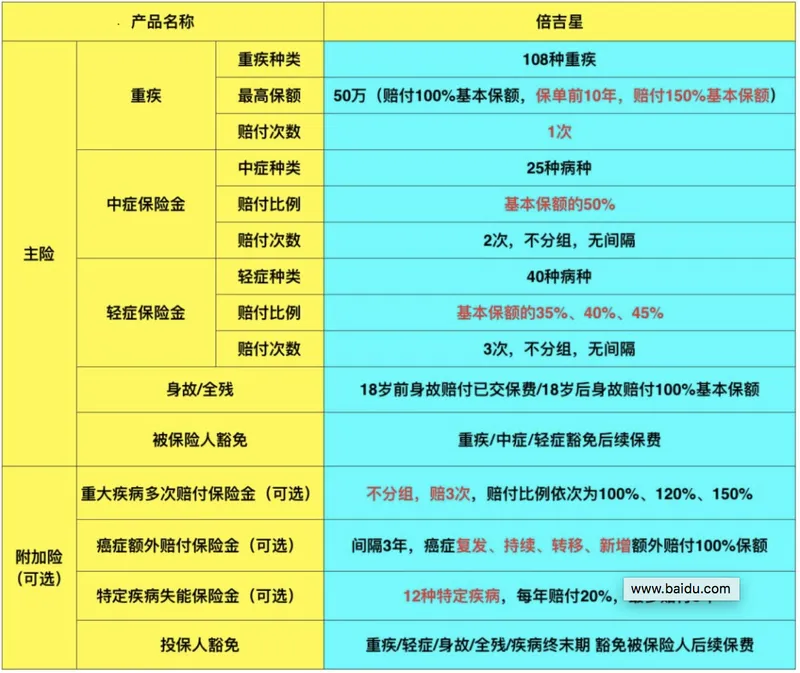

那好,今天给大家介绍的是一款多次赔付不分组的产品——复星联合倍吉星

这款产品的最大特点如下:

1、单次赔付和多次不分组赔付,可选。

2、癌症二次赔付,可选。

3、特定疾病导致失能赔付保险金,可选。

再来看看这款产品有什么亮点值得关注和称赞:

一、保单前10年,免费赠送50%的保额,这是中年人最大的福利

买50万保额,在赠送25万,爽不爽?一上来直接赠送50%的保额,真是大气。

为什么说是中年人最大的福利呢,因为现在中年危机愈演愈烈,上有四个老人,下有两个孩子。

左边背着房贷月供,右边背着老板的KPI,生活十分辛苦。在你危机感最强的时候,赠送你10年保额,真是贴心。

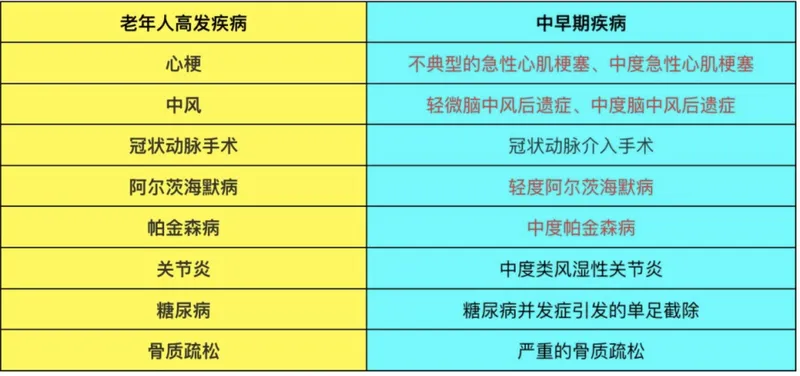

二、心脑血管疾病保障、老年疾病保障是亮点,这也是送给中年人的福利,从两方面来看:

一是在它的中早期疾病病种的设置上,很有诚意。

首先,高发的中早期疾病病种基本都覆盖:

其次,轻症、中症和中症的衔接做的不错。

看心梗和中风,这两大非常高发的疾病,尤其是男人们特别要注意。因为男性的心梗和中风发病率尤其高。

从轻症到中症再到重症都有覆盖,所以从这点来说,这款产品的赔付率应该不会低。

二是老年人高发疾病也都覆盖到:

三、癌症额外两次赔付、12种疾病失能保险金,年纪越大越有可能用到

癌症多次赔付,这个我们之前也说过很多次了,针对癌症的复发、持续、转移和新增,提供第二次和第三次保障。

关于这个责任的必要性,上面说心梗和中风是男人高发,那么癌症就是女人的头号杀手,要比男性高出20个百分点。

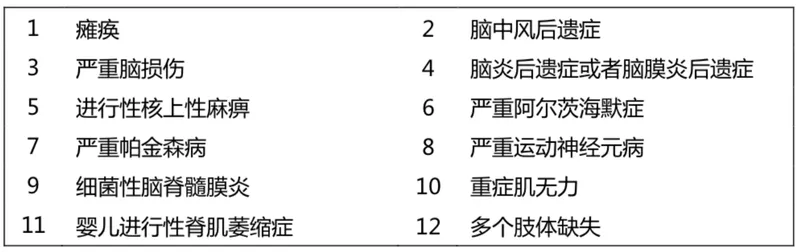

至于12种疾病失能保险金,说白了就是护理金,看看都有哪12种疾病:

瘫痪、中风、阿尔茨海默症(老年痴呆)、帕金森病这些也都是老年人容易罹患的疾病。

9月21日就是“世界老年痴呆日”,发布的一个数据显示。

据估算,全国每年大约有超过20万阿尔茨海默症老人走失。

据媒体报道,我国65岁及以上人群中失智症患病率为5.6%,即为930万患者,其中阿尔茨海默症约600万。

这约600万的阿尔茨海默症的患者,有多少可以得到人道主义照顾,看看身边的例子,你就知道了。

所以说,这12种疾病的失能保险金,看起来还是非常有用的。有很大的社会价值和家庭价值。

有了这个保险金,我们不仅可以拿到,比如50万的保额,还可以每年领取10万的失能保险金,连续领取5年。

所以【癌症多次赔付保险】、【12种失能保险金】还是非常有含金量的保障。

四、产品责任再好,卖的太贵,性价比不高,消费者也不会买单

那第四个亮点,就是倍吉星把各项责任都充分拆解,重疾不分组多次可选,癌症二次可选,失能保险金可选。

如图所示,以30岁男性和30岁女性,50万保额,30年缴为例:

单纯重疾+中症+轻症+身故责任,男性每年保费7800,女性每年保费6800。

如果加上「癌症多次赔付」,男女费率分别上涨14.87%和22.72%。

加上「失能保险金」,男女费率分别上涨12.12%和10.44%。

加上「重疾不分组多次赔付」,男女费率分别上涨26.09%和28.09%。

所以我们想要购买该产品的时候,可以根据自己的家庭经济情况、保费预算来调整和确定投保方案。

再此建议,女性侧重于加强癌症保障,即癌症多次赔付。男性侧重于重疾不分组多次赔付。

而对于家族里有癌症史、或阿尔茨海默症史的侧重于癌症和失能保险金保障。

写在最后

从上文内容我们可以看到,倍吉星是一款非常适合中年人的重疾险,它灵活多变,满足各个家庭的需求。附带是能保险金,更符合社会发展。是一款性价比和品质兼具的重疾险。

五分钟搞定,轻松做保险规划

关注我们

扫码关注微信

联系我们

400-689-9988

dingdongbao2019@163.com