2021/2/25

新款重疾来了,今天要跟大家分享的是之前的网红儿童重疾《妈咪保贝》新生版。那新规下的《妈咪保贝》新生版,到底有什么变化呢?我们来一起看一看。

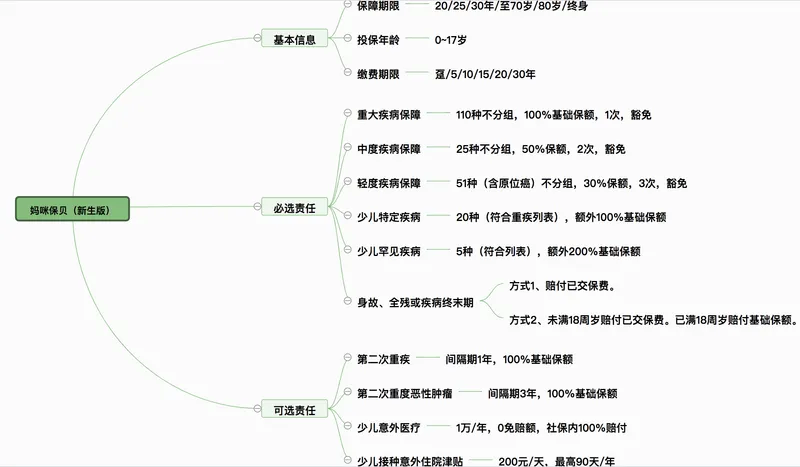

先看一下产品的基本形态:

第一,新款的妈咪保贝可配置性更强

可选定期、终身、单次、多次;

可选身故赔保费,也可赔保额;

还可附加意外保障。

不同的保障配置在一起就是一款新的产品。

在这里,叮博识想跟大家分享一下自己的意见。无论你怎么配置这个产品,一定把保额配置充足,时间越长越好,尽量保终身。本来儿童重疾就不贵,不要因为每年少几百块钱而选择定期。

第二,预算不充足只能买定期

我已经说过了,能保终身,尽量要保终身,但是如果真的就是预算不充足,只能先买定期。那么这款产品的忠诚客户权益就显得非常棒了。

第三,妈咪保贝特点突出

二次重疾不分组

从产品形态中我们看到了,妈咪保贝(新生版)如果选择了二次重疾,在发生首次重疾赔付后只需要间隔1年,且二次重疾是不分组的,110种重疾,首次赔付了一种,那么剩下的109种同样也是100%赔付。

加入了特定疾病

妈咪保贝(新生版)还加入了特定疾病的赔付,20种特定疾病额外赔付100%,5种罕见病,额外赔付200%。且这两项保障,是产品本身的责任,不需要附加选择。

可选二次重疾和二次恶性肿瘤

这类保障在之前的重疾产品中,儿童重疾出现的比较少。

妈咪保贝(新生版)加入了这项选择还是有必要的,因为癌症在重疾理赔中占比非常高,而且癌症容易复发。

产品形态中大家也能看到,二次恶性肿瘤可赔100%保额,包括癌症新发、复发、转移、持续,但是会有3年的间隔期。

两项意外保障价格不高

从产品形态中,我们看到妈咪保贝(新生版)有两个意外保障可以选择,虽然这个意外保障有些平淡,但是费率不高,儿童成长过程中发生小磕小碰的可能性很高。也就多个十块二十块的,也可以加上。

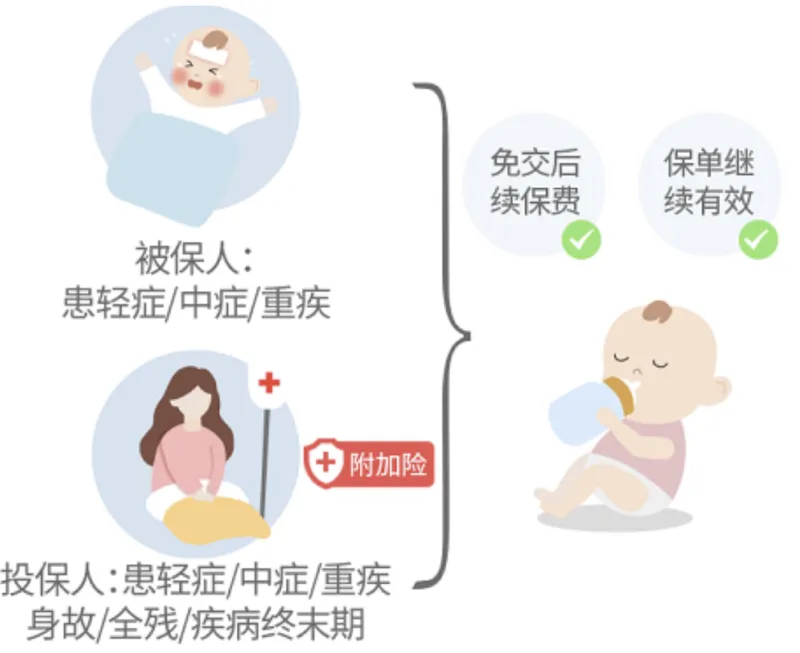

投保人、被保人双豁免

投保人豁免为附加险,因为意外伤害或等待期180后意外伤害以外的原因,投保人首次确诊附加合同约定的重大疾病、中度疾病或轻度疾病,或出现身故、全残、疾病终末期的情况,后续保费免交。

最后,妈咪保贝(新生版)依然值得选择理由有3点

1、产品保障全面,价格依然便宜。

2、妈咪保贝(新生版)特点依然突出。

3、可配置性更强,满足消费者的各种需求。

五分钟搞定,轻松做保险规划

关注我们

扫码关注微信

联系我们

400-689-9988

dingdongbao2019@163.com